在線留言

在線留言

6月份環(huán)氧樹脂漲后穩(wěn)定,廠家多封盤不報(bào)或價(jià)格維持穩(wěn)定,臨近月底個(gè)別廠家大幅補(bǔ)跌,上月液體環(huán)氧樹脂國(guó)內(nèi)主流廠家報(bào)盤一直維持19800-20200元/噸。7月以來,環(huán)氧樹脂持續(xù)下跌,截至上周,環(huán)氧樹脂市場(chǎng)行情仍然延續(xù)下降趨勢(shì),或?qū)⒌厝ツ?月份最低價(jià)。

環(huán)氧樹脂市場(chǎng)現(xiàn)狀

6月起環(huán)氧樹脂呈低迷態(tài)勢(shì),環(huán)氧樹脂整體下行1000元/噸:

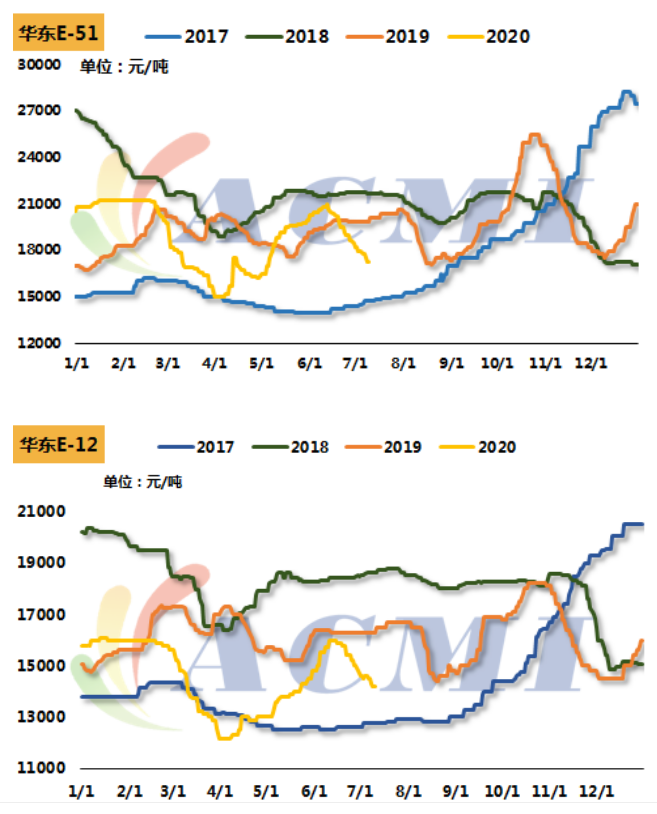

液體環(huán)氧樹脂市場(chǎng)參考價(jià)在16500-170000元/噸;固體環(huán)氧樹脂商談價(jià)格在13000元/噸。

雙原料不斷走低,對(duì)樹脂行業(yè)來說市場(chǎng)信心承壓較大,工廠生產(chǎn)成本大幅走低,樹脂工廠報(bào)盤跟隨原料回落,裝置方面,整體開工負(fù)荷五成左右。目前市場(chǎng)現(xiàn)貨供應(yīng)充足,外加下游需求疲軟,導(dǎo)致樹脂工廠出貨難度加,多讓利接單,商談重心持續(xù)走低。短期環(huán)氧樹脂行業(yè)低迷難改,市場(chǎng)剛需跟進(jìn),交投有待提升。

數(shù)據(jù)來源:CERA/ACMI

原料端雙酚A、環(huán)氧氯丙烷暴跌

環(huán)氧樹脂其主要生產(chǎn)原料是雙酚A和環(huán)氧氯丙烷,其價(jià)格的漲跌將直接影響到環(huán)氧樹脂的成本及利潤(rùn)。

雙酚A:雙酚A上半年價(jià)格呈波浪形走勢(shì),1月至3月市場(chǎng)下跌至低端后,4月起,價(jià)格持續(xù)上揚(yáng),直到6月初價(jià)格上漲至高峰后,又呈現(xiàn)下跌態(tài)勢(shì)。

上周雙酚A價(jià)格大幅暴跌,截至上周五,市場(chǎng)商談價(jià)格參考在9900元/噸附近。

本周雙酚A市場(chǎng)繼續(xù)走跌,本周三個(gè)工作日下行10%,截止目前華東地區(qū)雙酚A市場(chǎng)報(bào)盤在8700-8800元/噸,華北地區(qū)雙酚A市場(chǎng)報(bào)盤在8750-8800元/噸。廠商出貨較為困難,市場(chǎng)商談價(jià)格持續(xù)走跌。

數(shù)據(jù)來源:艾涂邦

裝置方面,整體負(fù)荷8成左右,市場(chǎng)貨源較為充足;下游方面,黃山地區(qū)由于降雨原因,導(dǎo)致部分工廠交通受阻,外加萬(wàn)華等PC裝置檢修,需求面利空因素影響下,價(jià)格不斷走低,多剛需采購(gòu)為主。

環(huán)氧氯丙烷:

環(huán)氧氯丙烷上半年價(jià)格呈震蕩起伏的態(tài)勢(shì),6月尾端環(huán)氧氯丙烷市場(chǎng)行情懸崖式下跌。截止到6月30日環(huán)氧氯丙烷華東地區(qū)報(bào)價(jià)為9400元/噸,與6月22日(11750元/噸)相比下跌了20%.

7月起環(huán)氧氯丙烷市場(chǎng)行情維持在穩(wěn)定狀態(tài),7月1日環(huán)氧氯丙烷價(jià)格經(jīng)過小幅度回調(diào)后,目前華東地區(qū)的報(bào)價(jià)維持在9650元/噸。

數(shù)據(jù)來源:艾涂邦

目前下游需求冷淡,市場(chǎng)現(xiàn)貨供應(yīng)表現(xiàn)充裕,廠商新單報(bào)盤價(jià)格小幅走跌,目前市場(chǎng)低價(jià)貨源較多,裝置方面,整體開工負(fù)荷5成,濱化裝置檢修,只有一條線正常生產(chǎn),河北珈奧暫未重啟。

下半年環(huán)氧樹脂行情預(yù)測(cè)

據(jù)統(tǒng)計(jì),2020年下半年,國(guó)內(nèi)環(huán)氧樹脂行業(yè)預(yù)計(jì)新增5套裝置,合計(jì)產(chǎn)能36.5萬(wàn)噸/年,屆時(shí)江浙豪邦將是國(guó)內(nèi)單套產(chǎn)能最大的裝置,在國(guó)內(nèi)占比10%左右,既能滿足國(guó)內(nèi)市場(chǎng)的需求,又可以較大程度的替代進(jìn)口。

原料方面:主原料雙酚A下半年原料走勢(shì)將不盡人意,且國(guó)內(nèi)雙酚A供應(yīng)壓力不減,浙石化雙酚A裝置投產(chǎn)后,外銷期間內(nèi)價(jià)格會(huì)受到壓制,但其PC上馬后,隱患消除,且另外兩套PC裝置為雙酚A行業(yè)增加利好,雙酚A或有機(jī)會(huì)向好。

另一原料環(huán)氧氯丙烷難言樂觀。上半年長(zhǎng)期處于停車狀態(tài)的江蘇海興13萬(wàn)/年裝置于6月初產(chǎn)品正式投放市場(chǎng),另外下半年山東民基5萬(wàn)噸/年甘油法裝置、浙江鎮(zhèn)洋4萬(wàn)噸/年甘油法裝置在7、8月份相繼建成投料,環(huán)氧氯丙烷供應(yīng)面有望增加。

供應(yīng)方面:環(huán)氧樹脂裝置檢修多集中在上半年,7月之后尚未有檢修聽聞,工廠開工率預(yù)期平穩(wěn)運(yùn)行,且新裝置的陸續(xù)建成投產(chǎn),供應(yīng)量增加。但國(guó)內(nèi)高品質(zhì)環(huán)氧樹脂仍將依賴進(jìn)口,下半年進(jìn)口量將維持在15萬(wàn)噸左右。

需求方面:因全球公共衛(wèi)生事件仍在延續(xù),環(huán)氧樹脂下游需求面緩慢復(fù)蘇,涂料、電子、以及膠粘劑等方面需求量增加不明顯,雖然下半年風(fēng)電行情需求面向好,但難以帶動(dòng)整個(gè)下游需求面。因此,需求面將決定環(huán)氧樹脂行情走勢(shì)的重要因素之一。

綜上所述,2020年下半年原料走勢(shì)不容樂觀,并且在需求面表現(xiàn)不佳的情況下,環(huán)氧樹脂行情或?qū)⑵鮿?shì)運(yùn)行,但其間供方應(yīng)該還會(huì)找機(jī)會(huì)推漲。后續(xù)新裝置的建成投產(chǎn),對(duì)國(guó)內(nèi)環(huán)氧樹脂形成一定沖擊,行業(yè)競(jìng)爭(zhēng)亦將愈演愈烈,因此,下半年國(guó)內(nèi)環(huán)氧樹脂市場(chǎng)壓力與風(fēng)險(xiǎn)并存。