在線留言

在線留言

數(shù)據(jù)來源:中國海關(guān)

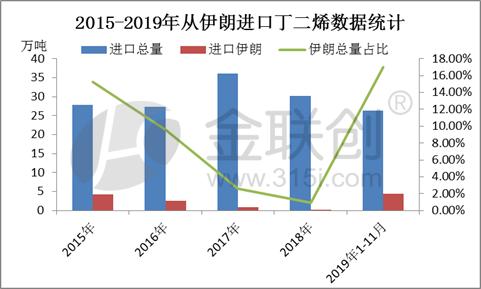

2019年1-11月份數(shù)據(jù)來看,丁二烯進口量達26.22萬噸,但是從上圖可以看出,位居前五的進口來源國分別為韓國、荷蘭、伊朗、臺澎金馬及泰國,其中韓國進口量居首位,而伊朗進口量占比達17%,位居第三位,其余進口來源國中以東南亞、中東及歐洲貨源為主。丁二烯作為凈進口國家,伊朗貨源占比較高,因此對國內(nèi)丁二烯市場存一定影響。若僅一年數(shù)據(jù)難以證明,那么我們回顧2015-2019年數(shù)據(jù)來看,從伊朗進口丁二烯數(shù)據(jù)究竟如何?

數(shù)據(jù)來源:中國海關(guān)

從上圖中可以看出,從伊朗進口丁二烯的數(shù)量不太穩(wěn)定,其中占比最高的是在2019年,伊朗進口的丁二烯進口總量占比高達的17%,而去年2018年丁二烯自伊朗進口量僅占0.96%.主要原因在于,2019年以來,亞洲市場丁二烯套利空間整體不大,而伊朗貨源供應(yīng)充裕且有一定價格優(yōu)勢,從而使得伊朗貨源進口量明顯增加。從數(shù)據(jù)方面來看,伊朗進口丁二烯貨源占比較高,美伊爭端將一定程度導(dǎo)致丁二烯進口量減少。

數(shù)據(jù)來源:中國海關(guān)

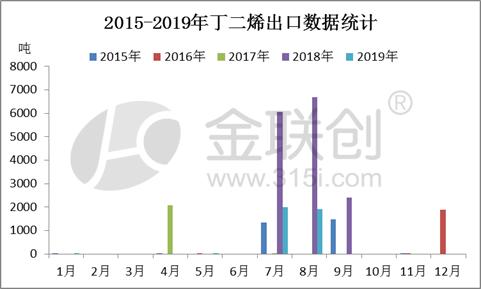

歷年來,由于國內(nèi)丁二烯產(chǎn)量供應(yīng)不足,丁二烯出口稀少。上圖可以明顯看出,丁二烯出口量較少,2015-2019年丁二烯5年來出口總量僅2.6萬噸。且僅有的少量丁二烯資源出口主要優(yōu)先考慮周邊東南亞國家,因此美伊事件對于丁二烯的出口影響有限。

從市場方面考慮,近期受天氣影響,北方市場現(xiàn)貨流通量有限,市場行情推漲,但華東港口庫存較多,不排除流入北方市場進行補充的可能。若伊朗進口貨源受限,國內(nèi)丁二烯市場供應(yīng)面將有所減少,但由于遠洋船貨運輸時間較長,加之華東地區(qū)浙江石化投產(chǎn),業(yè)者對市場供應(yīng)面存看空預(yù)期,因此屆時對國內(nèi)市場的影響受時間延后而逐漸減弱。

認為美伊爭端對國內(nèi)丁二烯市場影響或有限,但在目前國內(nèi)丁二烯市場試探推漲局面下,伊朗市場丁二烯供應(yīng)的縮減,以及消息面的利好,不排除進一步提振國內(nèi)市場業(yè)者心態(tài),建議業(yè)者謹慎關(guān)注。