在線留言

在線留言

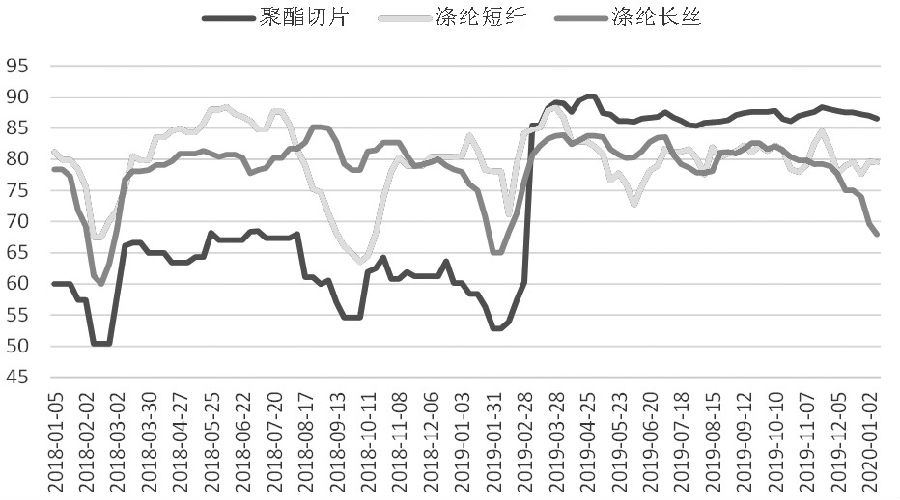

圖為聚酯各品種周度開工率(單位:%)

美伊局勢再起波瀾

自1月2日美國國防部確認伊朗伊斯蘭革命衛(wèi)隊下屬“圣城旅”指揮官卡西姆。蘇萊曼尼在美軍實施的襲擊中身亡以來,美伊兩國緊張局勢加劇。伊朗此后取消所有伊核協(xié)議對其限制措施,并且在7日出人意料地對駐有美軍的伊拉克軍事基地發(fā)動導彈襲擊。我們認為,美伊兩國直接開戰(zhàn)的可能性較小,但雙方緊張局勢的升級,可能使得霍爾木茲海峽這一“海上石油生命線”、中東其他國家和地區(qū)的原油以及化工設施受到威脅,地區(qū)風險溢價將被大幅推升。由于國內乙二醇需求仍有超過一半需要通過進口來滿足,而我國最大的乙二醇進口來源國是沙特,如果美伊緊張局勢升級再度引發(fā)類似于2019年9月沙特原油設施遇襲事件,國內乙二醇價格恐將被大幅推漲。

下游市場需求疲軟

在季節(jié)性需求淡季到來以及利潤惡化的雙重影響下,自2019年11月末開始,下游聚酯企業(yè)便開啟了新一輪減停產(chǎn)潮。進入2020年1月,隨著春節(jié)假期的臨近,聚酯裝置停產(chǎn)檢修范圍進一步擴大,聚酯各品種開工連續(xù)下降。截至2020年1月9日,聚酯切片周度開工率為86.57%,較前一周下降0.45個百分點,較2019年同期上升28.15個百分點;滌綸短纖周度開工率為79.52%,較前一周下降0.13個百分點,較2019年同期下降4.3個百分點;滌綸長絲周度開工率為67.99%,較前一周下降1.67個百分點,較2019年同期下降8.01個百分點。隨著后期停產(chǎn)檢修裝置的進一步增多,聚酯各品種開工將繼續(xù)呈現(xiàn)下滑態(tài)勢,乙二醇需求趨弱。

另一方面,港口累庫周期一再推后。2019年12月末,華東地區(qū)天氣有所好轉,長江航道封航解除后港口庫存迅速累積,但計劃到港船貨的減少使得港口累庫進程被打斷,庫存量仍然維持在歷史低位,乙二醇現(xiàn)貨市場供應偏緊,這為乙二醇期價提供了較強的支撐。截至2020年1月9日,華東港口乙二醇庫存為35.75萬噸,較2019年同期下降47.65萬噸,較2019年4月11日出現(xiàn)的歷史峰值下降92.45萬噸。

綜合來看,雖然華東港口累庫速度緩慢、庫存量持續(xù)處于歷史低位令乙二醇現(xiàn)貨市場供應偏緊,乙二醇期價也因此受到支撐,但春年前下游聚酯裝置減停產(chǎn)范圍持續(xù)擴大使得乙二醇需求趨弱。同時,國際油價連續(xù)回調,乙二醇成本端支撐有所松動。預計短期內乙二醇期價進一步上漲空間受限。