在線留言

在線留言

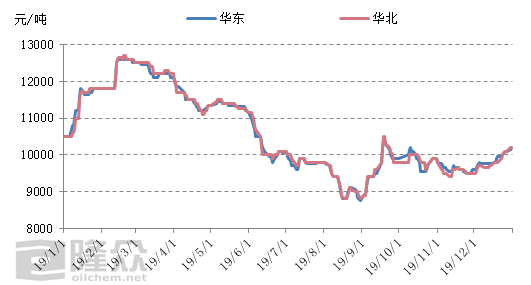

第一階段:1-2月份雙節(jié)備貨,市場呈階梯狀上行。

元旦假期結(jié)束后,隨著瀘天化及魯西化工采購雙酚A消息放大,業(yè)者挺價心態(tài)出現(xiàn),僵持中的雙酚A市場漲勢開啟,下游環(huán)氧樹脂工廠的備貨情緒提前釋放,十天左右的時間,重心漲幅超千元。隨著價格走高,下游終端抵觸情緒增加,部分獲利盤略低價格出貨,導(dǎo)致重心略有回調(diào),月底高位盤整。

2月份進(jìn)入農(nóng)歷新年月,節(jié)前市場暫無交易,節(jié)后歸來,市場迎來開門紅,場內(nèi)貨源偏緊,貿(mào)易商入市后積極操作,拉漲報盤價格,出現(xiàn)上半年的高點,價格在12700元/噸(一季度高點)。但好景不長,環(huán)氧樹脂工廠多在年后初十開工,下游工廠原料庫存高位,而環(huán)氧氯丙烷市場也開啟瘋長模式,變相抑制了下游采購,缺乏買盤的支撐,獲利盤開始低價出貨,2月24日長春一條13.5萬噸/年的雙酚A裝置停車檢修45天對市場影響不大,2月下旬市場開始回落,但主力貿(mào)易商心態(tài)堅挺,跟低意向有限。

第二階段:3-8月份需求萎靡與環(huán)氯暴漲抑制,市場一蹶不振。

3月份后需求面沒有改善,并持續(xù)處于低迷期,除消耗合約量外,庫存原料均能滿足生產(chǎn)需要,入市采購者寥寥,由于長期缺乏買盤,部分持貨商看空,讓利走貨意向較高,價格不斷走跌。受3.21響水事件影響,江蘇環(huán)氧氯丙烷工廠受環(huán)保影響停車降負(fù)導(dǎo)致其供應(yīng)面持續(xù)緊張,環(huán)氯市場價格暴漲,而樹脂工廠受環(huán)氯暴漲影響,成本壓力較大,開工負(fù)荷保持低位,對雙酚A采購只能削減,而PC行業(yè)新裝置投產(chǎn)的計劃不斷推移,市場再次受到打擊,價格不斷下滑。在市場長期呈現(xiàn)跌勢時,貿(mào)易商不禁坐立難安,抓住五一節(jié)前下游入市備貨行情,積極推漲市場價格,但節(jié)后下游庫存原料充足,且固體環(huán)氧樹脂工廠成品庫存高位,再次受環(huán)氧氯丙烷上漲的影響,間接壓縮雙酚A的生存空間,下游對原料的需求量減少,同時PC行情不佳,瀘天化投產(chǎn)時原料早已備足,魯西化工三線裝置停車時間較久,PC工廠整體開工率在63%附近徘徊,對雙酚A合約量消耗緩慢。而中石化三菱18萬噸/年于6月10日起裝置檢修一個月,但對市場影響不大,未對合約戶減量,加之長春化工三期13.5萬噸/年的裝置于6月11日順利投產(chǎn),國貨供應(yīng)量在增加,市場基本面表現(xiàn)偏弱,供需處于失衡狀態(tài),市場重心大幅下降,出現(xiàn)年內(nèi)最低點8800元/噸附近;在上半年的尾部,部分樹脂工廠補貨周期到,持貨商順勢小幅推漲,但作用不大,實質(zhì)下游環(huán)氧樹脂與PC工廠開工負(fù)荷依舊低位,補貨行情結(jié)束后,市場缺乏買盤的支持,市場重心調(diào)頭下行。

第三階段:沙特遭襲,四季度市場寬幅拉漲后呈現(xiàn)僵持狀態(tài),年末破萬。

進(jìn)入9月國內(nèi)雙酚A市場漲勢迅猛,苯酚市場延續(xù)漲勢,幅度較大,加之雙酚A庫存成本較高,持貨商借勢上推報盤,中間商及下游逢低補入,經(jīng)過補貨周期后,需求面回歸平靜,且隨著利華益投產(chǎn)時間靠近,下游多觀望的等待,在買盤匱乏的情形下,持貨商并未讓利,報盤呈現(xiàn)堅挺態(tài)勢。中旬,沙特遭襲,國際原油暴漲,化工產(chǎn)品均大漲,雙酚A也不例外,持貨商寬幅上推,下游也開始追漲補貨,貿(mào)易商捂盤心理明顯,價格瘋狂拉漲。經(jīng)過補貨行情后,需求面氣氛回歸安靜,利華益二期雙酚A開始出貨,為主要把控市場者,但市場消息面有限,漲跌幅均在300元/噸以內(nèi)波動。2019年末,在下游備貨的帶動下,市場價格回歸 “萬元”級別,但之后推漲乏力。

圖 2019年中國雙酚A價格走勢圖