在線留言

在線留言

供應面:

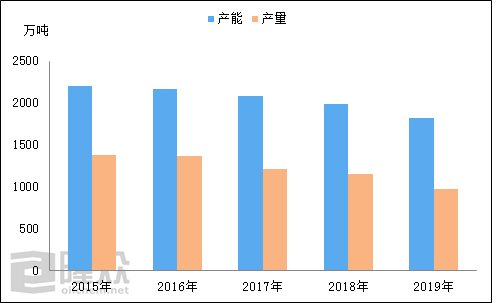

近年來受行業(yè)虧損、環(huán)保嚴查、化肥優(yōu)惠政策取消等因素影響,國內(nèi)落后產(chǎn)能逐步被淘汰,尤其是長江經(jīng)濟帶磷酸一銨產(chǎn)能供大于求,產(chǎn)銷結構失衡,在“長江大保護”的總體要求下,沿江磷酸一銨企業(yè)裝置面臨關停和搬遷改造,磷酸一銨產(chǎn)能不斷被收縮。據(jù)隆眾資訊統(tǒng)計,2019年中國磷酸一銨產(chǎn)能至少有100萬噸退出歷史舞臺。

圖1、2015-2019年磷酸一銨產(chǎn)能、產(chǎn)量對比圖

來源:隆眾資訊

2015年以后化肥產(chǎn)能供應明顯過剩,而下游復合肥用量也在種植結構以及施肥習慣的調(diào)整下逐步縮減;另外農(nóng)產(chǎn)品價格不斷走低,環(huán)保增壓以及優(yōu)惠政策(取消優(yōu)惠電價、取消鐵路運價優(yōu)惠、恢復增值稅等)的取消,也對產(chǎn)能下滑起到一定的影響作用;再有國家政策的調(diào)整、國際新增產(chǎn)能的沖擊,使得國內(nèi)磷酸一銨的落后產(chǎn)能不斷被淘汰,截止2019年國內(nèi)磷酸一銨產(chǎn)能1823萬噸,較2015年降幅約17.14%.

磷酸一銨產(chǎn)量跟隨產(chǎn)能的縮減而減少。2016年之后磷酸一銨產(chǎn)量下滑速度更為明顯,2017年產(chǎn)量同比減少約147萬噸,降幅10.79%;2018年產(chǎn)量繼續(xù)縮減接近70萬噸;2019年磷酸一銨需求面持續(xù)低迷,而工業(yè)級磷酸一銨利潤尚可,部分磷酸一銨企業(yè)生產(chǎn)方向轉(zhuǎn)移,磷酸一銨產(chǎn)量繼續(xù)下降,據(jù)隆眾資訊測算2019年年底磷酸一銨產(chǎn)量在972萬噸附近,同比降幅約15.22%.

需求面:

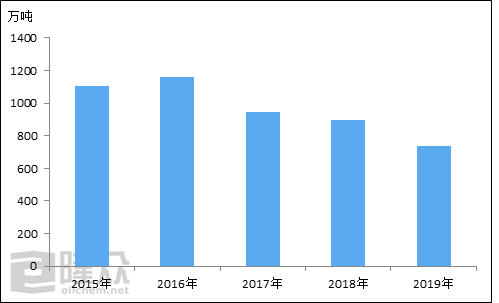

圖2、2015-2019年磷酸一銨表觀消費量對比圖

來源:隆眾資訊

2015年磷酸一銨表觀消費量變化幅度較大,尤其是上半年波動明顯,下半年變動趨緩;2016-2017年數(shù)值走勢變化不大,年表觀消費量在1100萬噸偏上,不過此時還能有銷售淡旺季之分,1-6月份淡季,7-10月秋銷旺季,10月份過后冬儲;然2018-2019年表觀消費量的值下滑明顯,銷售淡旺季逐漸轉(zhuǎn)淡,尤其2019年磷酸一銨市場淡季清冷,旺季平淡,表觀消費量降至736萬噸附近,同比降幅約18%.

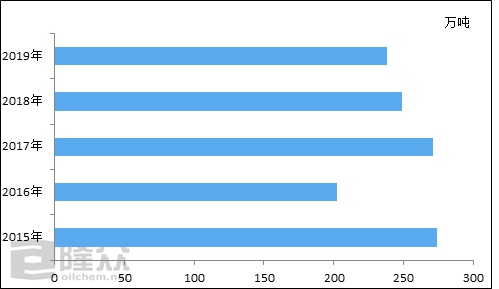

圖3、2015-2019年磷酸一銨出口量對比圖

來源:隆眾資訊

近年來國內(nèi)磷酸一銨出口量以下滑走勢為主。2015年開始全年放開,出口量大增,而次年巴西庫存消化緩慢,采購量降低;2017年后受國際摩洛哥、沙特、俄羅斯等新增產(chǎn)能沖擊,巴西市場轉(zhuǎn)移磷酸一銨進口國來源,從中國的進口量持續(xù)縮減。2019年1-11月份巴西進口MAP約370萬噸,摩洛哥、沙特、美國的貨源連續(xù)兩年占據(jù)前三位,其中進口摩洛哥的量約120萬噸,預估從中國進口量約65萬噸,同比降幅約20%附近。不過澳大利亞、阿根廷從中國進口量逐漸增加,預計2019年全年數(shù)量同比增幅或在20%左右。

綜上所述,整體來看2020年國內(nèi)磷酸一銨供需面將繼續(xù)縮減。受資金鏈及環(huán)保影響,部分2019年開工時間短的磷酸一銨企業(yè)裝置或?qū)⒗^續(xù)被淘汰;而國內(nèi)下游復肥持續(xù)低位開工;另面對國際競爭壓力,中國出口市場需求依舊不樂觀,磷酸一銨企業(yè)或?qū)⒗^續(xù)采取“限產(chǎn)保價”措施以尋找希望。因此2020年整體來看,磷酸一銨行情依舊不樂觀,建議貿(mào)易商謹慎操作。