在線留言

在線留言

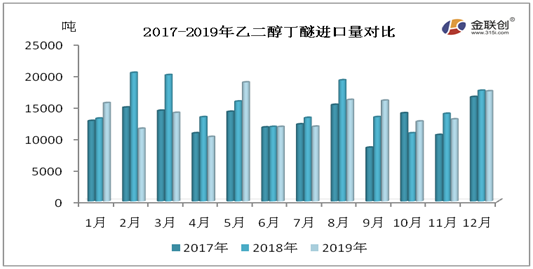

經(jīng)過2019年1-12月份進(jìn)口量統(tǒng)計,由上圖可看出2019年進(jìn)口量最多為5月份,達(dá)18900噸,其次幾個較高月份為12月份17488噸、8月份16110噸、9月份16007噸和1月份15614噸,最少為4月份,為10238噸。4月份進(jìn)口量較少的原因或因受國內(nèi)3月份響水爆炸影響,國內(nèi)丁醚市場下游行業(yè)需求明顯轉(zhuǎn)淡,從而對進(jìn)口貨量造成偏空拖累。

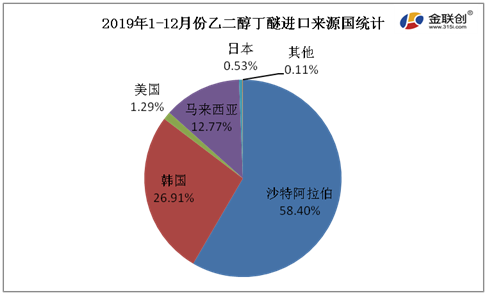

具體分析各主要進(jìn)口來源國進(jìn)口量,由上圖可以看出,陶氏沙特貨以90911噸占比58.40%,獨占鰲頭,其次是韓國41884噸占比26.91%,馬來西亞198734噸占比12.77%。美國2019年1-12月份進(jìn)口量受反傾銷政策較2018年持續(xù)下降,現(xiàn)僅以2007噸占比1.29%。日本以820噸僅占比0.53%。

與2018年陶氏沙特貨在進(jìn)口量中占比35%相比,2019年陶氏沙特貨在總進(jìn)口量中占比58.40%,數(shù)量過半,對其他國進(jìn)口源壓制明顯,迅速占有中國丁醚市場。從上圖分析可知,陶氏沙特貨份額提升迅速,在2019年1-12月份中除7月份外,同比全部處于增長狀態(tài),在5月份進(jìn)口額達(dá)到11101噸,同比增長144%,爆發(fā)式上升,即使在7月份,同比僅減少4%。在其他月份中除3、4月份陶氏沙特貨在4765噸、4549噸,都處于5000噸以上。

2020年來看,二/乙二醇丁醚進(jìn)口量較2019年或略有下調(diào)。原因有二:一來自國產(chǎn)貨的競爭,2019年丁醚工廠年均開工率較2018年保持較高水平,2020年有望持穩(wěn);二乙二醇丁醚下游需求疲軟,增長緩慢。初步預(yù)計2020年二/乙二醇丁醚進(jìn)口量或在16萬噸上下。