在線留言

在線留言

大宗商品全線大跌,作為石油衍生品的聚酯產(chǎn)品亦難逃大勢(shì),周三開(kāi)盤(pán)PTA期貨2005主力合約價(jià)格跌至3628元一線,已創(chuàng)自期貨上市以來(lái)歷史最低位。由于目前原油的持續(xù)下跌,導(dǎo)致原料PTA的成本支撐不足。而從供應(yīng)情況來(lái)看,PTA累庫(kù)狀態(tài)暫時(shí)無(wú)法快速緩解,疊加原油跌勢(shì)未定,國(guó)際油價(jià)仍將承壓前行和未來(lái)有新產(chǎn)能投產(chǎn)預(yù)期的壓制,PTA大概率還是弱勢(shì)震蕩為主。

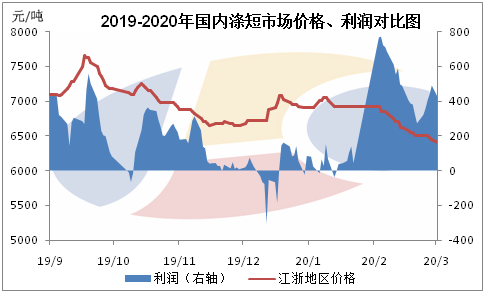

滌綸短纖在聚酯市場(chǎng)里處于中下游產(chǎn)品,反應(yīng)較原料市場(chǎng)相對(duì)滯后,但目前市場(chǎng)已有破6000元/噸的成交。但總體來(lái)看,滌綸短纖相對(duì)于其他聚酯品種來(lái)講基本面略好,自春節(jié)后市場(chǎng)已經(jīng)歷兩波集中出貨,再加上三月部分企業(yè)低價(jià)促銷(xiāo),工廠庫(kù)存總體在11天左右的水平,遠(yuǎn)低于滌綸長(zhǎng)絲產(chǎn)品庫(kù)存水平,并且國(guó)內(nèi)市場(chǎng)需求已陸續(xù)恢復(fù),作為消費(fèi)地較為集中的湖北地區(qū)也將在本月中下旬計(jì)劃陸續(xù)重啟,所以,在大環(huán)境相對(duì)疲軟的背景下,滌綸短纖市場(chǎng)雖然難逃大勢(shì),但相較其他聚酯品種而言或較為抗跌。

下游市場(chǎng)方面,近日的紗線市場(chǎng)整體由于國(guó)外疫情的持續(xù)蔓延,基本平淡無(wú)力,疲態(tài)之勢(shì)回升,紡紗廠家心態(tài)謹(jǐn)慎上升,中間商家基本觀望多濃,市場(chǎng)銷(xiāo)售不容樂(lè)觀,進(jìn)度緩慢一般。在原料不力下,市場(chǎng)心態(tài)偏謹(jǐn)慎,中下游多基本以消化年前存貨為主,市場(chǎng)銷(xiāo)售無(wú)論是高支還是低支,大化還是中化,都難以有明顯支撐,市場(chǎng)走量基本以小批零星主導(dǎo)。為此純滌紗市場(chǎng)氣氛觀望多濃,市場(chǎng)整體呈現(xiàn)淡勢(shì),心態(tài)普遍不佳,價(jià)格穩(wěn)中下滑,現(xiàn)江浙地區(qū)32S主流價(jià)為11000元/噸左右,32S中化主流價(jià)10500元/噸左右。

綜合來(lái)看,海外疫情持續(xù)發(fā)酵,雙原料仍維持偏弱震蕩為主。近期滌短工廠負(fù)荷逐漸提升至7成附近,但由于下游需求方面未出現(xiàn)實(shí)質(zhì)性好轉(zhuǎn),終端采購(gòu)有限,且外貿(mào)或?qū)⑹艿揭咔榈挠绊懀唵紊蠈⒂杏幸欢ǖ膿p失,故工廠庫(kù)存仍有一定壓力,短期將維持促銷(xiāo)出貨為主。