在線留言

在線留言

首先供需平衡表來看,12月、1月是逐步去庫的,2月開始逐步累庫,且3月份累庫最多,主要在于供應(yīng)端自身供應(yīng)、進(jìn)口量的恢復(fù)已經(jīng)國產(chǎn)貨的流入增多,而需求端烯烴還在縮量。4月份我們認(rèn)為也會是累庫的,不過累庫少了,一是港口庫容的問題,二是關(guān)注后面內(nèi)地貨流入的情況,是繼續(xù)流入港口還是港口倒流內(nèi)地。

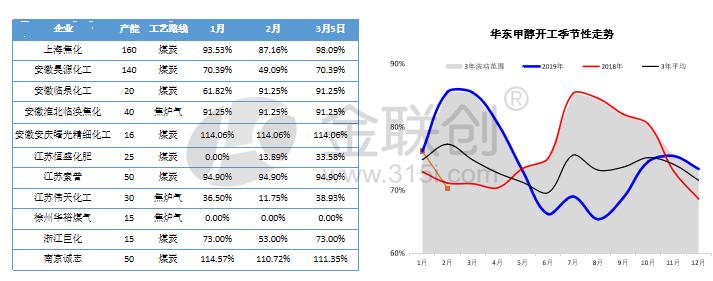

具體來看:供應(yīng)方面,首先是國產(chǎn)供應(yīng),目前華東甲醇有效產(chǎn)能為586萬噸,受疫情影響,一季度華東當(dāng)?shù)丶状脊S開工降低,降至歷史同期水平下方,2月底起區(qū)內(nèi)開工逐步恢復(fù),預(yù)計(jì)3月開始華東供應(yīng)逐步恢復(fù)正常。進(jìn)口供應(yīng)方面,2019年年底至2月底,國際甲醇開工率下降,因船期差影響,中國一季度甲醇進(jìn)口量持續(xù)減少,2019年四季度月均進(jìn)口量在108萬噸,而2020年一季度中國甲醇進(jìn)口量在83萬噸附近。

需求方面,受疫情影響,一季度烯烴整體開工下降,且2月份華東烯烴加權(quán)開工降至歷史同期水平下方,且考慮到3月份部分烯烴仍有檢修計(jì)劃,預(yù)計(jì)3月帶概率維持較低開工水平。醋酸方面,受疫情影響,一季度整體開工下降,且2月華東醋酸加權(quán)開工亦降至歷史同期水平下方,然多數(shù)裝置集中在2月底、3月初附近恢復(fù),故預(yù)計(jì)3月份醋酸開工或提升較大。

所以總的來看,一季度華東甲醇供需是以累庫為主,而累庫往往伴隨著價(jià)格的下跌,包括現(xiàn)貨及期貨價(jià)格的下跌,以及跨期合約間反套的存在。后續(xù)則需關(guān)注進(jìn)口到港及港口貨物有無倒流可能,否則港口或仍以累庫偏弱為主。