在線留言

在線留言

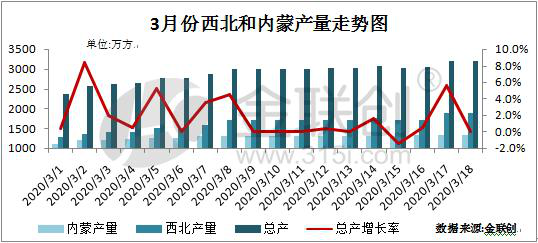

據(jù)統(tǒng)計(jì),截止3月18日,西北、內(nèi)蒙地區(qū)大部分停工液廠已復(fù)工復(fù)產(chǎn),且開工負(fù)荷普遍在50%以上,恢復(fù)到春節(jié)前的水平。

另外,據(jù)數(shù)據(jù)顯示:西北和內(nèi)蒙地區(qū)3月18日總產(chǎn)量為3213萬方,較3月1日增加了832萬方,漲幅達(dá)34.9%。

3月份西北和內(nèi)蒙地區(qū)產(chǎn)量走勢表:

需求上,春節(jié)后隨著國內(nèi)疫情的好轉(zhuǎn),下游復(fù)產(chǎn)復(fù)工良好,加上收費(fèi)公路免費(fèi)政策的落實(shí)等多重利好因素,國內(nèi)LNG消費(fèi)量逐步回升,尤其受國家高速免費(fèi)政策的利好影響,LNG資源流通半徑進(jìn)一步擴(kuò)大,更多的貿(mào)易、物流商選擇長途運(yùn)輸。這樣一來,在促進(jìn)LNG資源的流通性的同時也大大增加了LNG加氣站的用量。

據(jù)抽樣調(diào)研顯示,目前LNG加氣站用量已恢復(fù)到春節(jié)前的9成左右。

受需求不斷增加影響,自3月份開始,國產(chǎn)氣價格不斷攀升。但從整體來看,LNG市場仍處在供過于求的局面,國產(chǎn)LNG價格或?qū)㈤_始回調(diào)。

分析價格回調(diào)的原因有以下幾點(diǎn):

首先,整體用氣需求增加遠(yuǎn)不及供應(yīng)增速。上游供應(yīng)上不斷增量,下游需求除加氣站增加明顯外,工業(yè)用氣回升緩慢,再加上氣溫的不斷升高,北方供暖季結(jié)束在即。在城燃補(bǔ)充用量下滑、下游工業(yè)用氣復(fù)蘇緩慢,加氣站用量繼續(xù)增加預(yù)期較小的背景下,LNG終端需求增速或放緩。

其次,國產(chǎn)氣與海氣有一定的需求終端重合,形成銷售競爭。在國產(chǎn)氣不斷推漲的同時海氣方面一直以讓利出貨為先,國產(chǎn)氣價格不斷的攀升導(dǎo)致外銷優(yōu)勢逐漸減少,一定程度上受到海氣壓制。

最后,終端市場出現(xiàn)飽和。據(jù)金聯(lián)創(chuàng)不完全調(diào)研發(fā)現(xiàn),雖目前上游整體出貨較為順暢,液位普遍不高。但市場上已經(jīng)出現(xiàn)壓車現(xiàn)象,LNG資源留存在槽車內(nèi),終端消費(fèi)能力小于市場裝車量。

綜合來看,隨著市場供應(yīng)的不斷增加,下游需求的減少預(yù)期,市場LNG資源務(wù)必將有所回調(diào)。尤其是陜西楊凌的復(fù)產(chǎn)出液將給陜西、內(nèi)蒙LNG液廠帶來一定的銷售壓力,上游調(diào)價心態(tài)更為謹(jǐn)慎,LNG市場價格或在短期內(nèi)回調(diào)。